El presente signado por la recesión se combina con lo que serían caídas de dos dígitos para el cierre del año en industria, construcción y comercio, inconsistencias en los números macro proyectados para 2025 y un consumo privado -representa el 74% del PIB- creciendo por debajo de la actividad, tres años seguidos.

El gobierno nacional focaliza su programa económico en lograr el equilibrio fiscal que le permita, sobre todo, hacer frente a los pagos de deuda, pero a costa de una economía real que sigue mostrando caídas significativas y con parálisis productiva en sectores clave. En relación, se espera que esta semana se conozcan los datos oficiales de actividad, consumo y salarios del inicio del segundo semestre del año, al tiempo que las proyecciones del Presupuesto 2025 ya generan dudas sobre su cumplimiento: caída del 3,8% del PIB en 2024, con eje en la recuperación del agro, pero con una industria cerrando 13% abajo, similar a la actividad comercial, mientras que la inflación se ubicaría en torno al 104% interanual, muy por detrás de las proyecciones del mercado. Para los próximos años si bien se plantea un crecimiento sería con el consumo privado mejorando por debajo del Producto Bruto, tres años consecutivos.

En la misma línea, los datos del segundo trimestre de este año muestran una caída del PIB del 1,7%, debido a que la inversión se contrajo en dos dígitos (-29,4% interanual), el consumo privado bajó 9,8% -explicación central de la caída de la actividad- el consumo público descendió 6%, y las expectativas de las empresas siguen siendo poco favorables para lo que viene: solo el 2,5% proyecta un aumento del personal en los próximos meses mientras que en lo que va del gobierno ya se registró un aumento 450 mil desocupados. Aún con estos números sobre la mesa, el gobierno proyecta una recuperación 2025: se espera un crecimiento del PIB del 5%, pero con un mercado interno recuperándose por debajo de ese guarismo, lo que pondría las expectativas en la actividad primeria y de base extractiva (sector agropecuario, gas natural y petróleo no convencional, minería, energía). El optimismo de una fuerte reactivación por mayor inversión y apreciación cambiaria, se enfrenta a una recesión que al momento no da tregua. Tal es así que, si se excluye al sector agropecuario, la actividad económica se contrajo en junio 9% interanual, siendo más alta de la era Milei con la excepción de la de marzo (-9,7%), según estimó el centro CIFRA-CTA.

A su vez, alertaron que los próximos meses La Libertad Avanza enfrentará, además, un problema para nada menor: la fragilidad del sector externo. “Pese a las apariencias vinculadas al actual ‘veranito financiero’, en el bienio junio-julio se constató el inicio del déficit de la cuenta corriente del balance cambiario (-220 y -1.670 millones de dólares) en el marco de una evidente apreciación cambiaria y de la tendencia a la caída de las reservas internacionales. Si bien los ingresos por el blanqueo de capitales pueden disimular en el corto plazo esta tendencia, la perspectiva es a que se profundice”.

Consumo deprimido y actividad a la baja

Los datos oficiales de actividad económica para el segundo semestre del año muestran una caída del PIB del 1,7% interanual y del 3,4% en el primer semestre meses del gobierno de Javier Milei. De acuerdo con los datos del Instituto Nacional de Estadística y Censos (INDEC), el sector de la construcción sufrió la mayor contracción entre los sectores (-22,2%) seguido por la industria manufacturera (-17,4%) y el comercio (-15,7%), bajas parcialmente compensadas por la agricultura, que registró un aumento interanual del 81,2%, dada la sequía del 2023 que implica una base de comparación baja en ese año. En relación, los datos del periodo son resultado de una fuerte caída en la Formación bruta de capital fijo (inversiones) en torno al 29,4%, así como del consumo privado (-9,8%) y el consumo público (-6%).

“El sostenimiento del proceso recesivo no puede desvincularse de la profunda caída del consumo privado y la inversión en el marco del ajuste económico que desplegó el gobierno de Milei. El consumo privado, que representa el 74% del PIB, experimentó una caída de 9,2% entre el tercer trimestre de 2023 y el segundo de 2024. Cabe señalar que en el segundo trimestre de 2024 la caída trimestral (-4,1%) fue superior a la del primero trimestre (-3,1%), por lo que se profundizó la caída”, indicaron los investigadores Pablo Manzanelli y Leandro Amoretti, del centro CIFRA-CTA. Esto no se puede disociar de la fuerte caída salarial. “Entre noviembre de 2023 y junio de 2024 el salario real promedio de los trabajadores registrados cayó 9,8%” y ello, a su vez, “se monta sobre un proceso que lleva poco menos de 10 años de reducción del salario real: si se contrasta con el nivel de noviembre de 2015 la caída trepa al 31,8% (-20,5% durante la gestión de Macri y -4,9% en la de Alberto Fernández)”.

En ese marco, indican que la inversión se derrumbó hasta alcanzar una reducción fue del 30,3% entre el tercer trimestre de 2023 y el segundo de 2024. “Esto anticipa las dificultades que tiene el proceso de reactivación. El único componente de la demanda que se expande en el marco de la recesión es el de las exportaciones, pero lo hace en un escenario internacional en el que los precios internacionales tienden a reducirse”.

Inconsistencias de cara a 2025

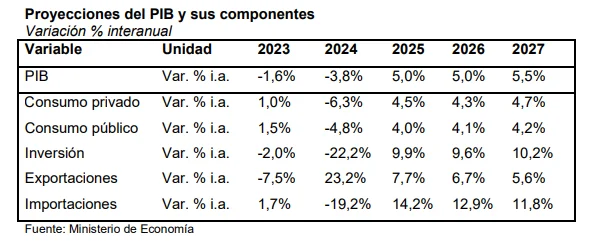

El Gobierno proyectó que la economía crecerá al 5% anual el año que viene y los dos años siguientes, tras la contracción del 3,8% prevista para 2024 (caería -6,3% en el Consumo Privado, -4,8% el Consumo público y 22,2% en la Inversión). No obstante, de cara al 2025 el crecimiento se plasmaría en que “el Consumo Privado crece 4,5% y la Inversión, 9,9%” y “se proyecta que el Consumo Privado siga creciendo en 2026-2027 (4,3% y 4,7%). También se proyecta un crecimiento sostenido de la Inversión (9,6% en 2026 y 10,2% en 2027)”, indica el texto del proyecto de ley que ahora deberá tratar el Congreso.

“Al margen de que es un escenario demasiado optimista, se observa que es incompatible con el saldo comercial proyectado. Tomando como válidas las proyecciones, implica que en 2025 Argentina tendría un PBI y un tipo de cambio oficial muy similares a los de 2017. En ese año, el país presentó un déficit comercial (USD 15.143 millones). Para 2025, sin embargo, se proyecta un superávit comercial (USD 20.748). Esta diferencia de más de USD 35.000 millones se alcanzaría por un nivel de importaciones un 6,8% menor que ese año y un valor exportado un 40,3% superior. No hay ningún motivo para mostrar tanto optimismo respecto del volumen exportado: si bien es cierto que los precios se encuentran en un valor superior que en 2017 (+22%), el volumen proyectado para 2025 es incluso superior al de 2022, cuando los precios de las commodities se dispararon por la guerra en Ucrania”, analizaron desde el Centro de Investigación de Economía Nacional.

A su vez, entre los principales números del Presupuesto para diciembre de 2024 se estimó un índice de Precios al Consumidor (IPC) de 104,4% interanual, esto implicaría una inflación mensual del 1,4% para los meses que restan del año, luego de que en agosto volviera a posicionarse en torno al 4% y que, a diferencia del optimismo del gobierno, las proyecciones del mercado la ubican en torno al 3,5% mensual. Al tiempo que para diciembre de 2025 se estima una suba punta a punta en torno al 18,3%.“Estas previsiones están por debajo de las expresadas en el Relevamiento de Expectativas del Mercado (REM- BCRA) que tiene un aumento del IPC de 122,9% en diciembre (+18,5 puntos respecto a la proyección de presupuesto) y del 38,4% en diciembre del próximo año (+20,1 p.p. respecto a la proyección de presupuesto)”, señaló un informe de la Asociación Argentina de Presupuesto y Administración Financiera Pública (ASAP). De igual manera, según las proyecciones de EPyCA Consultores, para que se cumplan los guarismos oficiales en 2025, “la inflación debería bajar a 0,8% mensual a fines del año que viene”.